Six mois après la promulgation de la loi Macron, que peut-on dire du développement de l’offre de voyages interurbains par autocars ? Selon un rapport publié par France Stratégie, un organisme rattaché au Premier ministre, environ 1,5 million de passagers ont été transportés en six mois, et plus de 1 300 emplois ont été crées.

La loi pour la croissance, l’activité et l’égalité des chances économiques du 6 août 2015 autorise les autocaristes à offrir, de leur propre initiative, des services réguliers de transports interurbains pour des trajets supérieurs à 100km. Les objectifs de l’ouverture de l’offre de transport par autocars étaient, selon les auteurs du rapport « d’accroître la mobilité pour les plus jeunes et les voyageurs les plus sensibles au prix des transports et de développer de nouvelles offres sur les liaisons les plus fréquentées et sur celles mal desservies par les autres modes de transports collectifs ».

Selon le bilan dressé par France Stratégie six mois après la promulgation de la loi, « 1300 emplois directs auraient été créés et environ 1,5 million de passagers transportés (soit l’équivalent de 1,9% du nombre de passagers des grandes lignes de la SNCF», un chiffre obtenu à partir des données transmises par les compagnies d’autocar.

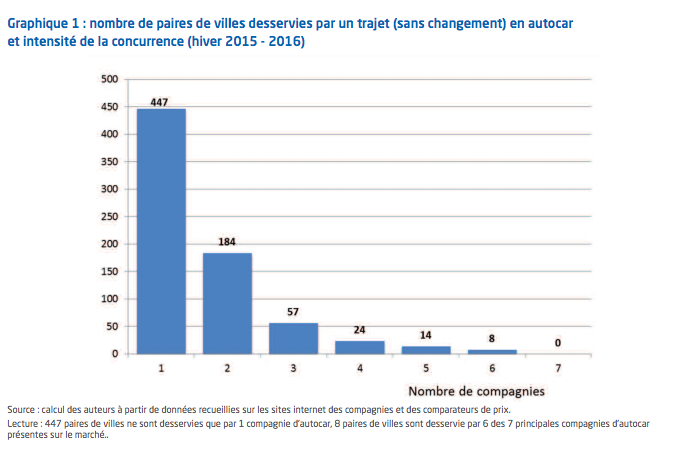

Au total, «734 paires de villes» de métropole bénéficient d’une desserte directe

Le rapport dénombre actuellement environ 734 paires de villes sur le territoire métropolitain français desservies par une desserte directe (c’est-à-dire sans changement d’autocar) en dehors des liaisons d’initiative publique. « Deux ans après la libéralisation il y avait en Allemagne 911 paires de villes desservies », précise le rapport de France Stratégie.

Des relevés de prix sur 11 trajets

Selon les auteurs du rapport, compte tenu des prix et des durées de trajet observés, les autocars paraissent davantage en concurrence avec le covoiturage ou la voiture personnelle qu’avec les services ferroviaires. « D’après nos relevés de prix sur quelques lignes, le prix moyen au km d’un trajet en bus (4,5 centimes par km) est presque toujours inférieur à celui du covoiturage (de l’ordre de 6 centimes /km) et toujours bien inférieur au prix minimal d’un trajet similaire en train (10 centimes par km pour les billets les moins chers accessibles à tous) ».

« Ces relevés de prix semblent montrer que les bus interurbains concurrencent le covoiturage et non le train dont les prix sont nettement supérieurs et les temps de trajets très inférieurs. en effet, les prix moyens au km des trajets en autocars sont toujours inférieurs au prix minimum du train (10,1 centimes par km). Ceci dit, tous nos relevés portent sur des trajets de plus de 100km. Si des trajets pour des distances inférieures devaient être mis en place, il est possible que la concurrence soit plus vive entre le train (TeR) et les autocars interurbains. Pour des distances plus courtes en effet, le temps de desserte en autocar peut être proche de celui d’un TeR omnibus pour des prix similaires. TeR et autocars interurbains seraient alors exactement sur les mêmes créneaux. L’intensité de la concurrence sur un trajet donné ne se traduit pas par un prix inférieur mais incite les entreprises faire varier les prix en fonction de la date d’achat et de la date de voyage ».

Le secteur compte sept acteurs principaux qui se concurrencent sur les prix et la fréquence quotidienne des trajets.

« Quatre grandes « marques » sont entrées massivement sur le marché des transports interurbains dès la libéralisation :isilines (filiale de Transdev, une compagnie française, l’une des plus grandes compagnies mondiale spécialisée dans le transport public), megabus (compagnie britannique), Flixbus (compagnie allemande),Ouibus (compagnie française filiale de la SNCF) et Starshipper (association de Pme indépendantes). Les services qu’elles proposent s’ajoutent à ceux des entreprises (parfois les mêmes) qui étaient déjà sur le marché des déplacements interurbains en France dans le cadre du cabotage international. Ainsi, étaient déjà sur ce marché euroline (filiale de Transdev), iDBUS (filiale de la SNCF, devenue depuis Ouibus), Starshipper ».

Doit on s’attendre à des fusions ?

« À moyen terme, il est possible que s’opèrent des fusions entre compagnies de bus, « comme cela été observé en Allemagne (moins de 2 ans après la libéralisation) ou dans les autres pays ayant libéralisé ce secteur avant la France » précise le rapport.

Télécharger l’étude de France Stratégie

Crédit photographique : (c)Musée du Jouet de Bruxelles